Виды продукции, которую мы покупаем, и способы, которыми мы её покупаем, изменяются, что приводит к разрушению индустрии потребительских товаров. Стартапы меняют CPG-индустрию! Могут ли традиционная еда, индустрия красоты и лидеры личной гигиены адаптироваться к будущему потребительских товаров?

Индустрия потребительских товаров, – CPG-индустрия (CPG, The consumer packaged goods – потребительские товары), – включая продукты питания и напитки, косметику, средства личной гигиены и ухода на дому, больше не может полагаться на традиционные способы ведения бизнеса.

Сейчас потребитель покупает домой и в офис потребительские товары через интернет с помощью мобильного телефона посредством доставки по требованию в виде наборов еды и персонализированных услуг, используя технологии умного дома и голосовой связи и многого другого.

Между тем, активисты-инвесторы, стартапы и венчурные компании ведут отрасль к переменам.

В этом анализе мы рассмотрим текущие и долгосрочные проблемы, стоящие перед CPG-отраслью, а также бизнес-стратегии, которые CPG-бренды используют для адаптации.

Оглавление:

Проблемы, стоящие перед CPG-отраслью

- Краткосрочные проблемы

- Среднесрочные проблемы

- Долгосрочные проблемы

Новые бизнес-стратегии CPG находятся на подъеме

- Инвестирование в вертикальную интеграцию

- Подготовка к постмагазинному миру

- Ставки на здоровье

- Персонализированные продукты

Заглядывая вперед: персонализированная дистрибуция

Проблемы, стоящие перед CPG-отраслью

КРАТКОСРОЧНЫЕ ПРОБЛЕМЫ

За последние несколько лет инвесторы-активисты стали более активно выступать в сфере CPG-индустрии.

«Third Point» выступает за раскол Nestle. Даниэль Лоеб (Daniel Loeb), менеджер активистского хедж-фонда Third Point LLC, в 2017 году инвестировал в Nestle около $3 млрд, а в середине 2018 года начал атаку на руководство компании. Он утверждал, что доля Nestle в выкупе и продаже своего кондитерского бизнеса в США зашла недостаточно далеко, и компании следует разделить ее на три сегмента: напитки, питание и бакалея. Он также выступил за то, чтобы Nestle продала свою долю в компании L’Oreal.

Trian Fund подтолкнул P&G к переоценке своей стратегии исследований и разработок. Нельсон Пельц (Nelson Peltz) и его фонд Trian Fund Management в феврале 2017 года раскрыли долю в P&G на $3,5 млрд. Позже в том же году Пельц запустил агрессивную кампанию, чтобы присоединиться к совету директоров P&G. Пельц и P&G совместно потратили более $100 млн на маркетинг, чтобы привлечь инвесторов на свою сторону. Пельц потерял голос, но P&G 17 декабря всё равно назначил его в свой совет директоров. С тех пор Пельц продолжает подталкивать P&G к пересмотру своей стратегии исследований и разработок, привлечению большего количества сторонних талантов и сосредоточению на инновациях.

Third Point утверждает, что Campbell Soup должна продать себя. Даниэль Лоеб из Third Point LLC приобрел 5,65% акций Campbell и утверждал, что компания должна продать себя. Генеральный директор Campbell Денис Моррисон (Denise Morrison) ушел в отставку в мае, и Лоеб готовился к тому, чтобы попытаться заменить весь совет директоров, состоящий из 12 человек, на своем ежегодном собрании акционеров 29 ноября 2018 года.

Barington Capital заставил CEO Avon уйти в отставку. Инвестор-активист Barington Capital вытеснил СЕО Avon Шери Маккой (Sheri McCoy) в 2017 году, а в марте 2016 года Avon согласилась добавить СЕО Barington Capital в свой совет директоров. Фирма, которая впервые раскрыла свою долю в 2015 году, подтолкнула Avon к ускорению плана оборота или рассматривает возможность продажи.

Barington Capital заставил генерального директора Avon уйти в отставку. Активист-инвестор Barington Capital вытеснил генерального директора Avon Шери Маккой в 2017 году, а в марте 2011 года Avon согласилась добавить генерального директора Barington Capital в свой совет директоров. Фирма, которая впервые раскрыла свою долю в 2015 году, подтолкнула Avon к ускорению плана оборота или рассматривает возможность продажи.

Jana Partners нацеливается на Pinnacle Foods. Компания Pinnacle Foods, владеющая соленьями Vlasic и другими брендами, стала мишенью для инвесторов-активистов из Jana Partners. Jana раскрыла 9,1% акций Pinnacle в апреле 2018 года и утверждает, что компания должна продать себя. Jana нацеливалась на Whole Foods перед продажей компании Amazon.

Для тех, кто сидит в залах заседаний советов директоров CPG-компаний, эти проблемы не являются академическими. По мере роста давления оборот генеральных директоров растет.

Давление инвесторов подталкивает лидеров CPG-индустрии к масштабным изменениям портфеля. В основном они стремятся продать или сократить свои менее производительные подразделения и удвоить свои наиболее успешные продукты.

Давление инвесторов подталкивает лидеров CPG-индустрии к масштабным изменениям портфеля. В основном они стремятся продать или сократить свои менее производительные подразделения и удвоить свои наиболее успешные продукты.

Например, Nestle продала свой кондитерский бизнес в США и ставит своей задачей уделять приоритетное внимание воде, кофе, замороженным продуктам, детскому питанию и уходу за домашними животными. Smucker и Mars также вкладывают большие средства в уход за домашними животными. Тем временем Coca-Cola и P&G начали агрессивно сокращать свои производственные линии, продавая и сокращая непроизводительные продукты.

СРЕДНЕСРОЧНЫЕ ПРОБЛЕМЫ

Новые участники уже стали серьезной угрозой для некоторых лидеров CPG-индустрии. И их становится всё больше.

Мир стартапов является основным источником новых участников. До сих пор у стартапов наиболее явно получалось ворваться на рынок йогурта, мороженого и бритья.

Chobani стал самым продаваемым йогуртом в США в 2011 году, всего через четыре года после его запуска. Его рост угрожает Danone и Yoplait компании General Mills .

Стартап низкокалорийного мороженого Halo Top, основанный в 2011 году, продавал в 2017 году больше всего в США пачек мороженого. В 2017 году было продано более 50 млн пачек, и Halo Top украло клиентов у Haagen-Dasz компании General Mills и Ben&Jerry’s компании Unilever.

Британский стартап бритв по подписке, Dollar Shave Club, основанный в 2011 году, захватил 7% британского рынка бритья и 30% e-commerce рынка бритья в США к 2016 году, что существенно повлияло на продажи Gillette компании P&G. В 2016 году Unilever приобрел стартап за $1 млрд.

Тысячи других стартап-брендов CPG-индустрии стремятся достичь высот Chobani, Halo Top и Dollar Shave. Эти стартапы ориентированы на мясо, молочные продукты, энергетические напитки, кофе и чай, цветную косметику, средства по уходу за кожей и многое другое.

По мере разогрева частного CPG-сектора появляются новые инвесторы, способствующие дальнейшему росту.

По мере разогрева частного CPG-сектора появляются новые инвесторы, способствующие дальнейшему росту.

CPG-ориентированные венчурные компании набрали обороты. В их числе AccelFoods, Cavu Venture Partners, New Crop Capital и S2G Investors.

Традиционные лидеры CPG также делают частный рынок более конкурентоспособным, запуская собственные инкубаторы, акселераторы и венчурные фонды, что можно увидеть здесь. Совсем недавно Kraft Heinz объявил о создании нового фонда Evolv Ventures стоимостью $100 млн, который будет заниматься стартапами в сфере поставок и логистики, электронной коммерции и брендами, ориентированными непосредственно на потребителя.

Традиционные венчурные фирмы и даже технологические компании также перешли на инвестиции в CPG. Например, Google Ventures поддержал Brandless, Soylent и Ripple, а SoftBank недавно вложил $240 млн в Brandless.

ДОЛГОСРОЧНЫЕ ПРОБЛЕМЫ

Технологические компании контролируют онлайн и оффлайн точки продаж, перехватывают данные о покупателях, управляют взаимоотношениями с клиентами вместо CPG-брендов и многое другое.

Они заставляют CPG-бренды пересмотреть свои маркетинговые стратегии и реагировать на новые тенденции. Например, Alibaba установила праздник покупок “Single’s Day” 11 ноября, что привело к увеличению продаж в прошлом году на $25 млрд. Упаковочная политика Amazon может изменить инвестиции в цепочку поставок брендов.

Меняется и то, как люди находят и покупают продукты. CPG-компаниям необходимо продумать новые способы представить свою продукцию перед потребителем, о чем мы расскажем ниже.

Меняется и то, как люди находят и покупают продукты. CPG-компаниям необходимо продумать новые способы представить свою продукцию перед потребителем, о чем мы расскажем ниже.

Новые бизнес-стратегии CPG находятся на подъеме

Четыре основные стратегии на рынке сегодня помогают игрокам приспосабливаться к изменяющимся условиям в экосистеме CPG:

ИНВЕСТИРОВАНИЕ В ВЕРТИКАЛЬНУЮ ИНТЕГРАЦИЮ

Ритейлеры движутся вниз по течению

Традиционно такие компании, как Kellogg’s и Covergirl, не имеют собственных магазинов. Они продают свои товары через Walmart, CVS и другие розничные сети.

Теперь эти ритейлеры вкладывают большие средства в собственные торговые марки, вытесняя бренды:

- Собственный бренд O Organics компании Albertsons достиг продаж в 1 млрд долларов в 2018 году. Компания выпускает 1400 новых продуктов под частной маркой, что более чем вдвое превышает показатель 2017 года.

- Продажи бренда Kroger компании Simple Truth достигли 2 миллиардов долларов США в 2018 году, и Kroger заключила партнерское соглашение с Alibaba по продаже своих брендов в Китае.

- Target выпустила новые бренды под собственной маркой, в том числе бренд товаров для дома Made by Design и недорогой бренд товаров для дома Smartly.

- В этом году Walmart выпустила новые бренды под частной маркой , включая винный бренд. Она также приобрела бренд одежды Eloquii после своих прошлых приобретений Bonobos, Moosejaw и Modcloth.

- Sephora долгое время была лидером в области косметических частных брендов.

Платформы электронной коммерции тоже переходят на частные торговые марки. Amazon теперь предлагает более 120 собственных торговых марок. Более мелкие торговые площадки, такие как Boxed и Thrive Market, также развернули собственные торговые марки.

Эти розничные продавцы и торговые площадки электронной торговли могут использовать данные, которые они собрали, продавая продукты других брендов в течение многих лет, для разработки собственных частных торговых марок.

Их позиция может помочь им контролировать поведение онлайн и оффлайн покупателей. Amazon и другие сайты могут отслеживать какие покупатели являются охотниками за скидками, часто встречающиеся браузеры, веган-энтузиастов и другое, основываясь на их текущем поведении покупок, и разрабатывать продукты, ориентированные на сегменты, которые они считают наиболее прибыльными.

Эти ритейлеры электронной коммерции также имеют хорошие возможности для выявления пробелов на рынке. Онлайн торговые площадки могут отслеживать товары, которые покупатели ищут, но не находят. Они также могут анализировать категории с относительно меньшей конкуренцией или ценой, которая может быть занижен. Собственные марки могут заполнить пробелы.

Поскольку торговые площадки могут видеть содержимое онлайн-тележек покупателей, они могут лучше понять, как люди используют их продукты, и оптимизировать свои маркетинговые предложения.

Бренды движутся вверх по течению

Бренды должны меньше полагаться на ритейлеров, которые становятся конкурентами, а не партнерами.

В результате некоторые лидеры CPG начали открывать свои собственные торговые точки. Стратегия помогает им лучше контролировать представление своих продуктов, формировать отношения с клиентами и собирать собственные данные о клиентах.

Некоторые бренды, в том числе Kellogg’s, Covergirl и L’Occitane, делают это путем открытия новых флагманских магазинов. Другие, такие как Coca-Cola, Unilever и Nestle, запускают экспериментальные всплывающие магазины (pop-up магазины).

Лидеры CPG-индустрии также приобретают торговые сети для создания точек продаж. Например, Nestle приобрела Blue Bottle, а Coca-Cola приобрела Costa Coffee.Некоторые приобрели прямые стартапы. Например Unilever приобрела Dollar Shave Club, P&G приобрела Native, а Purina приобрела Tails.com.

Другие CPG-компании выпускают новые продукты для непосредственного потребления. Например, Gillette из P&G отреагировал на Dollar Shave Club запуском опции «текст на заказ» в 2017 году.

За последние несколько лет CPG-стартапы, ориентированные на потребителя , начали развиваться, и, подобно стартапам, ориентированным на непосредственную покупателя одежды, некоторые из них начали открывать свои оффлайн-площадки. К ним относятся Brandless, который открыл pop-up магазин в Лос-Анджелесе этой весной и запускает его в Нью-Йорке этой осенью, и Winky Lux, который завёл свой опытный pop-up магазин Нью-Йорке этим летом.

Подготовка к миру постмагазинов

Традиционная розничная торговля может испытывать трудности, но подавляющее большинство покупок все еще происходит в автономном режиме.

Поскольку клиенты реже посещают централизованные магазины, бренды не могут сидеть сложа руки и ждать – им нужно идти к покупателям.

CPG-стартапы наладили партнерские отношения с гостиницами, авиакомпаниями и другими каналами, не связанными с магазинами, с целью получения взаимной выгоды: стартапы получают доступ к новому рынку, в то время как традиционная компания получает новый источник инноваций.

CPG-стартапы наладили партнерские отношения с гостиницами, авиакомпаниями и другими каналами, не связанными с магазинами, с целью получения взаимной выгоды: стартапы получают доступ к новому рынку, в то время как традиционная компания получает новый источник инноваций.

Стартапы продают сотрудникам-миллениалам на работе

Хотя миллениалы могут совершать меньше поездок в обычные магазины, они определенно проводят время на работе. Стартапы начали выходить на рынок сотрудников за их столами, используя различные модели.

Мы видим безналичные торговые автоматы, такие как Byte Foods, хранящие свежие продукты в офисах для автоматических кафе. Это было особенно жаркая пора в Китае, во главе с такими стартапами, как Син Бянь Ли (Xing Bian Li).

SnackNation обеспечивает доставку закусок по подписке в офисы, предлагая здоровые новые продукты от стартапов и крупных компаний.

Некоторые совместные стартапы начали переходить в розничную торговлю, поставляя продукты в свои офисные здания. В июле 2018 года WeWork запустил WeMRKT, новое торговое пространство внутри зданий WeWork, где будут храниться продукты CPG, созданные стартапами, использующими офисы WeWork. Среди участников до сих пор Barnana и Kitu.

Тренажерные залы предлагают возможность продажи питания и аксессуаров для тренировок

Сеть спортзалов Equinox помогла в создании этой модели благодаря партнерству с премиальным брендом средств личной гигиены Kiehl’s. Теперь некоторые стартапы стремятся построить новые партнерские отношения.

Vengo, стартап безналичного торгового автомата, недавно сотрудничал с сетью тренажерных залов Blink Fitness для установки цифровых торговых автоматов в спортивных залах, где продаётся питание, наушники и многое другое.

Продовольственные стартапы также рассматривают спортивные залы как торговые точки. Kettlebell Kitchen, которая привлекла $26,7 млн в октябре 2018 года, поставляет полезные блюда в местные спортивные залы клиентов, а не к их порогам.

Авиакомпании предлагают продукты стартапов, чтобы сделать полеты более комфортными

Jetblue теперь предлагает продукты от модного десертного стартапа Milk Bar для некоторых своих более ценных пассажиров. Авиакомпания Emirates, базирующаяся в Дубае, недавно объединилась со стартапом в сельском хозяйстве Plenty, чтобы предоставить свежеприготовленные овощи для залов ожидания авиакомпаний и питания в полете.

CPG-бренды сотрудничают с отелями для погружения в социальные сети

Некоторые розничные бренды открыли свои отели. Они обеспечивают захватывающий опыт для посетителей и способствуют обмену фотографиями в Интернете.

Например, в этом году Yves St.Laurent открывает в Нью-Йорке косметический отель YSL для демонстрации своих косметических продуктов, а японский ритейлер Muji открыл несколько отелей в Китае.

Совместная поездка делает поездку на работу новой возможностью для покупок

Startup Cargo выпустил мобильные мини-бары, которые продают закуски и напитки в автомобилях Uber. Он также сотрудничает с Grab, эквивалентом Uber в Юго-Восточной Азии.

Пассажиры Uber могут загрузить приложение Cargo и отсканировать свои телефоны, чтобы открыть мини-бар, взять продукты и оплатить их. Cargo также использует свое мобильное приложение для сбора пользовательских данных, которые передаются брендам продуктов питания и напитков.

СТАВКА НА ЗДОРОВЬЕ

Оздоровление, или идея интегрировать в свой образ жизни деятельность, которая подпитывает ваше физическое и психическое здоровье, завоевало популярность во всех отраслях.

В мире CPG стартап-бренды начали опираться на wellness-тренды:

В мире CPG стартап-бренды начали опираться на wellness-тренды:

- Добавление полезных растительных ингредиентов в продукты, включая пробиотики, куркуму, масло CBD и многое другое от таких компаний, как REBBL , Dirty Lemon и TULA

- Предлагают химически (косметические) и ГМО (пищевые) свободные составы – Brandless и Drunk Elephant

- Адаптация брендинга, чтобы подчеркнуть общее самочувствие, а не потерю веса или увеличение мышечной массы – Apres

- Распространение через спортзалы или партнерство с другими компаниями в сфере здравоохранения и wellness – Kettlebell Kitchen

Ритейлеры тоже следуют тренду

В то время как спортивные магазины, такие как Nike, уже давно предлагают занятия фитнесом в магазинах, магазины из других категорий в настоящее время перемещаются в оздоровительное пространство: Urban Outfitters, Free People и Anthropologie развернули отделы wellness в магазинах и онлайн.

По мере того, как все больше ритейлеров позиционируют себя как оздоровительные центры, появляются новые возможности для начинающих брендов. Wellness-бренды могут сотрудничать с розничными продавцами или, как мы видели в предыдущем разделе, с авиакомпаниями, отелями и другими, чтобы получить новые каналы продаж, в то время как розничные продавцы могут привлекать покупателей, заботящихся о своем здоровье.

Некоторые розничные продавцы и сайты электронной коммерции также выросли, пообещав курировать здоровые продукты для покупателей. Thrive Market куратор натуральных и органических продуктов онлайн, в то время как Follain тестирует и курирует чистую косметику онлайн и в своих магазинах.

Wellness-тренд особенно влияет на лидеров CPG в “нездоровых” категориях

Некоторые из них сворачивают старый бизнес или приобретают новый, более здоровый: Nestle продала свой американский кондитерский бизнес, PepsiCo приобрела производителя газированной воды SodaStream за $3,2 млрд, а Coca-Cola приобрела Costa Coffee за $5,1 млрд.

Крупные пивные компании также стремятся диверсифицировать свою деятельность, поскольку потребление пива в США падает.

В настоящее время пивовары вкладывают средства в чайный гриб, энергетические напитки, каннабис и многое другое. Примечательно, что Constellation Brands (производитель Corona и Modelo) недавно инвестировал около $4 млрд в канадского производителя каннабиса Canopy Growth.

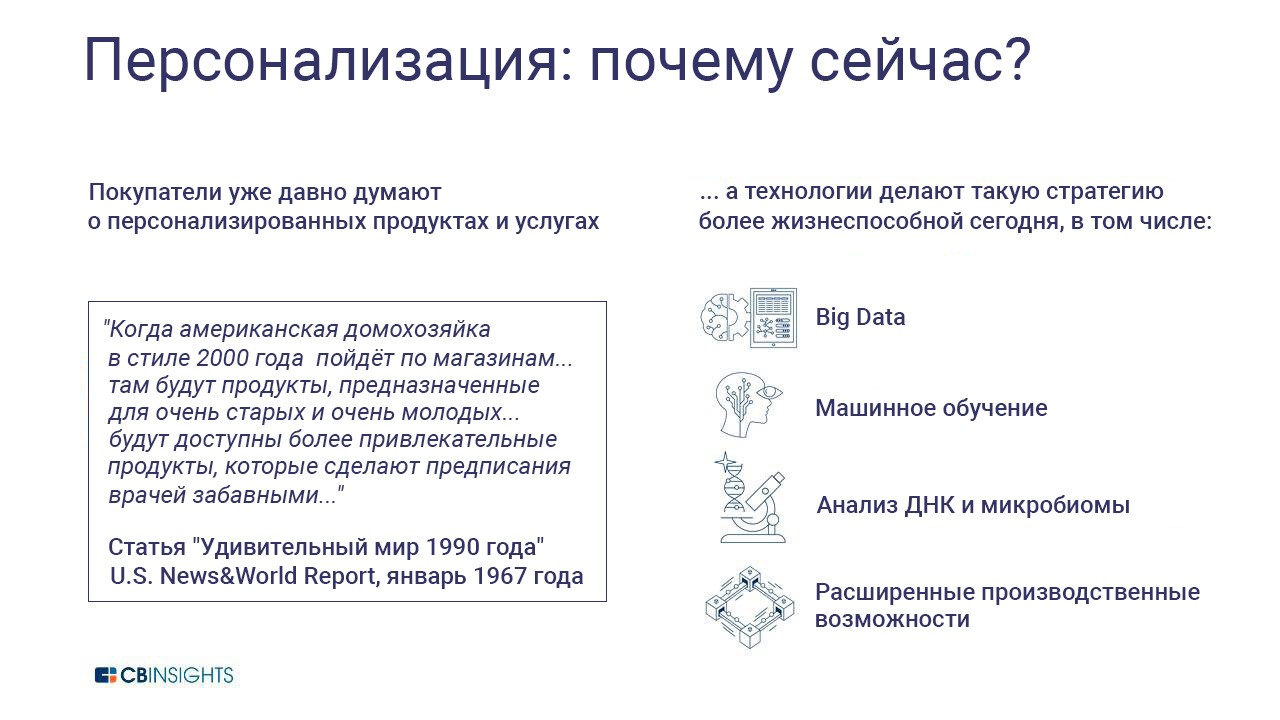

ПЕРСОНАЛИЗИРОВАННЫЕ ПРОДУКТЫ

Персонализация была очень обсуждаемой темой в течение многих лет. Но сейчас мы наблюдаем появление технологии, которая фактически поддерживает это.

Настоящая персонализация – непростая задача. Чтобы предлагать эффективные персонализированные CPG-продукты, компании должны:

- Понять потребности покупателей

- Понять продукты, которые будут отвечать этим потребностям (это особенно сложно в мире продуктов питания: какие ингредиенты помогут конкретному человеку похудеть? какие продукты дадут больше энергии?)

- Производить персонализированные продукты в масштабе

- Получить прибыль, несмотря на более высокие производственные затраты (это также очень сложно для продовольственного пространства с более низкой маржинальностью)

Сегодня новые инструменты, такие как онлайн-опросы, big data, домашнее тестирование ДНК и машинное зрение, могут помочь компаниям лучше понять потребности покупателей. Машинное обучение может помочь выбрать продукты, наиболее подходящие для каждого покупателя, а 3D-печать и автоматизированные фабрики могут поддержать производство.

Сегодня на рынке существует три основных уровня персонализированных продуктов:

Сегодня на рынке существует три основных уровня персонализированных продуктов:

Уровень 1: персонализированные потребности в образе жизни

Большинство потребителей не просыпаются утром и не говорят, что им нужны продукты с асаи, водорослями, пробиотиками и корнем свеклы.

Вместо этого потребитель может сказать: «Мне нужно что-то сделать со своей сухой кожей» или «Я хотел бы иметь больше энергии на работе».

Потребители ищут решение, а не ингредиенты.

Создавая продукты в качестве решения конкретных проблем образа жизни, компании могут помочь людям почувствовать, что их обслуживают лично.

Например, витаминный стартап Olly продает «оздоровительный буст» с такими названиями продуктов как «Goodbye Stress», «Restful Sleep» и «Vibrant Skin». Этот брендинг кажется более личным и убедительным, чем традиционные витамины.

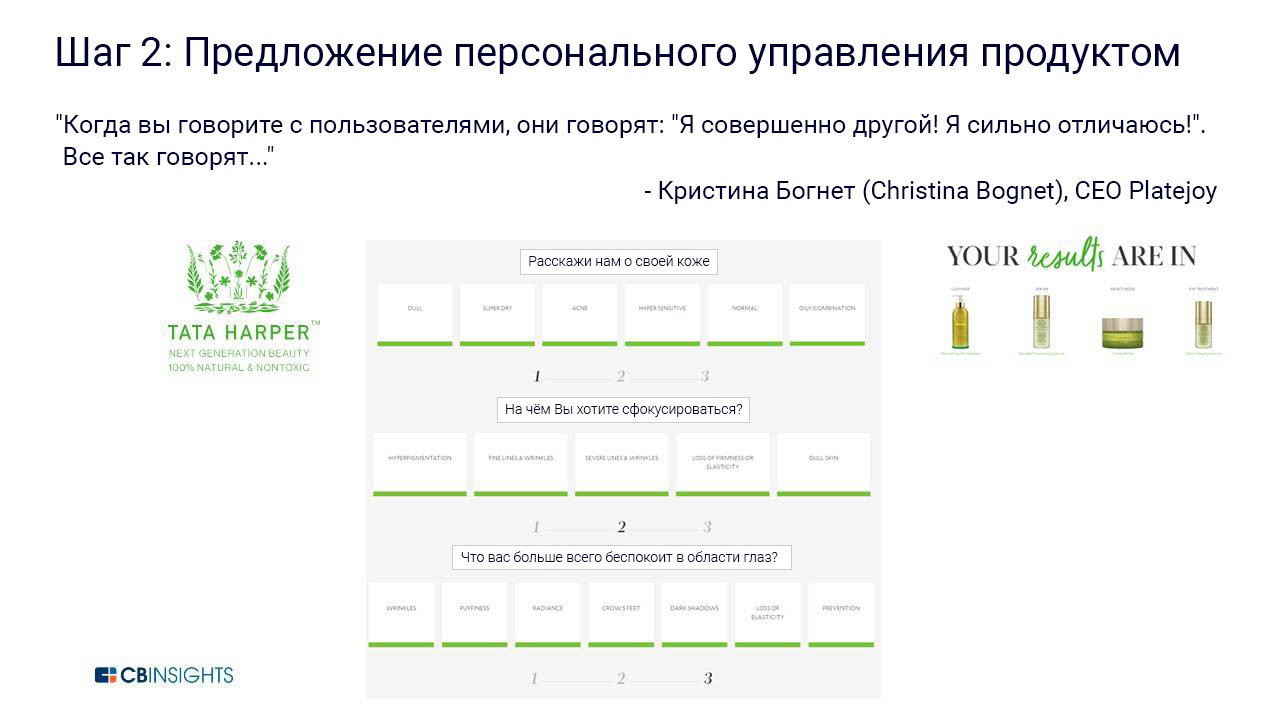

Уровень 2: Персональное руководство

Уровень 2: Персональное руководство

Следующий уровень персонализации включает компании, которые направляют покупателей к определенным продуктам.

Сами продукты не персонализированы, но курирование есть.

Эта модель обычно использует онлайн-опросы, которые спрашивают людей об их предпочтениях, чтобы предложить конкретные продукты.

Некоторые стартапы фокусируются на этом стиле персонализации в качестве основного ценностного предложения, например, на винном сервисе Winc .

Другие предлагают это курирование наряду с прямыми списками продуктов, например как с Tata Harper (уход за кожей) и Blue Bottle (кофе).

Как и уровень 1, этот стиль является скорее маркетинговой тактикой, чем процессом разработки нового продукта.

Как и уровень 1, этот стиль является скорее маркетинговой тактикой, чем процессом разработки нового продукта.

Продукты предварительно созданы, но опросы и оценки позволяют им чувствовать себя более индивидуально для каждого покупателя. Эта стратегия также облегчает процесс поиска товаров для покупателей, которым не нужно просматривать каждый товар, чтобы найти тот, который соответствует их потребностям.

Уровень 3: полностью персонализированные продукты

Третий уровень персонализации включает разработку и производство полностью персонализированных продуктов с нуля для каждого отдельного покупателя.

Здесь процесс производства гораздо сложнее.

Для запуска персонализированного ухода за волосами стартапу Function of Beauty, лидеру в этом сегменте, пришлось создать собственное производство для наполнения бутылок индивидуальными шампунем и кондиционером, основываясь на онлайн-оценке каждого покупателя.

Другие стартапы, продающие полностью персонализированные продукты: стартап по уходу за волосами Prose и стартап по уходу за кожей Curology .

Мы еще не видели, чтобы эта модель пришла в сферу питания. Вероятно из-за трудностей в производстве. В будущем 3D-принтеры для продуктов питания могли бы поддерживать продажу полностью персонализированных продуктов питания. Покупатели могли бы сообщать о своих потребностях и предпочтениях, а принтеры фасовали бы продукты в надлежащих пропорциях.

Мы еще не видели, чтобы эта модель пришла в сферу питания. Вероятно из-за трудностей в производстве. В будущем 3D-принтеры для продуктов питания могли бы поддерживать продажу полностью персонализированных продуктов питания. Покупатели могли бы сообщать о своих потребностях и предпочтениях, а принтеры фасовали бы продукты в надлежащих пропорциях.

Недавно компания Nestle запустила пилотную программу для персональных капсул на основе ДНК в Японии. Пользователи проходят домашний анализ ДНК, и Nestle отправляет им капсулы с напитками, разработанными персонально для их нужд. Если пилотная программа окажется успешной, она может проложить путь для дальнейших исследований и разработок.

Борьба с параличом анализа

Наряду с ростом персонализации мы наблюдаем параллельный рост стандартизированных продуктов.

В CPG такие стартапы, как Soylent (привлеченные $71 млн), Ample ($2 млн) и Brandless ($292 млн), воплощают тенденцию «один размер для всех».

Но персонализация и стандартизация больше похожи, чем кажется.

И то, и другое снимает бремя выбора для потребителя, обещая подходящий продукт для конкретного потребителя (персонализация) – или подходящий продукт, но один для всех (стандартизация).

Как и стандартные продукты, персонализированные CPG-стартапы подчеркивают легкость и простоту выбора.

В отличие от стандартизированных продуктов, персонализированные продукты могут стимулировать долгосрочную лояльность покупателей. Как только покупатели потратили время на заполнение онлайн-оценок и попробовали персонализированные продукты, которые не могут быть воспроизведены другими компаниями, у них может быть меньше шансов сменить бренд.

В отличие от стандартизированных продуктов, персонализированные продукты могут стимулировать долгосрочную лояльность покупателей. Как только покупатели потратили время на заполнение онлайн-оценок и попробовали персонализированные продукты, которые не могут быть воспроизведены другими компаниями, у них может быть меньше шансов сменить бренд.

Сбор новых потоков данных

Эти стратегии персонализации собирают огромное количество данных для брендов.

По мере того как покупатели предоставляют информацию о своих привычках, симпатиях и антипатиях, типе волос, состоянии кожи и многом другом, бренды могут использовать эту информацию для разработки будущих продуктов и поддержки маркетинга.

Такого рода хранилища данных могут сделать персонализированные CPG-стартапы более привлекательными для приобретения лидерами CPG-индустрии.

Заглядывая вперед: персонализированная рассылка

Наряду с персонализированными продуктами потребители также хотят, чтобы товары доставлялись по их собственному графику удобным для них способом.

До сих пор подписные стартапы обычно отправляют продукты людям по фиксированному графику (например, 4 бритвенных лезвия в месяц). Однако эта модель плохо подходит для продуктов, которые люди используют по непредсказуемым графикам. Даже для предсказуемых продуктов, таких как бритвы или шампунь, подписка может привести к слишком большому количеству пополнений в один месяц и слишком малому в другой.

Некоторые компании начали экспериментировать с упаковкой IoT, отслеживающей, когда у покупателя почти закончился продукт, а затем автоматически заказывающая пополнение.

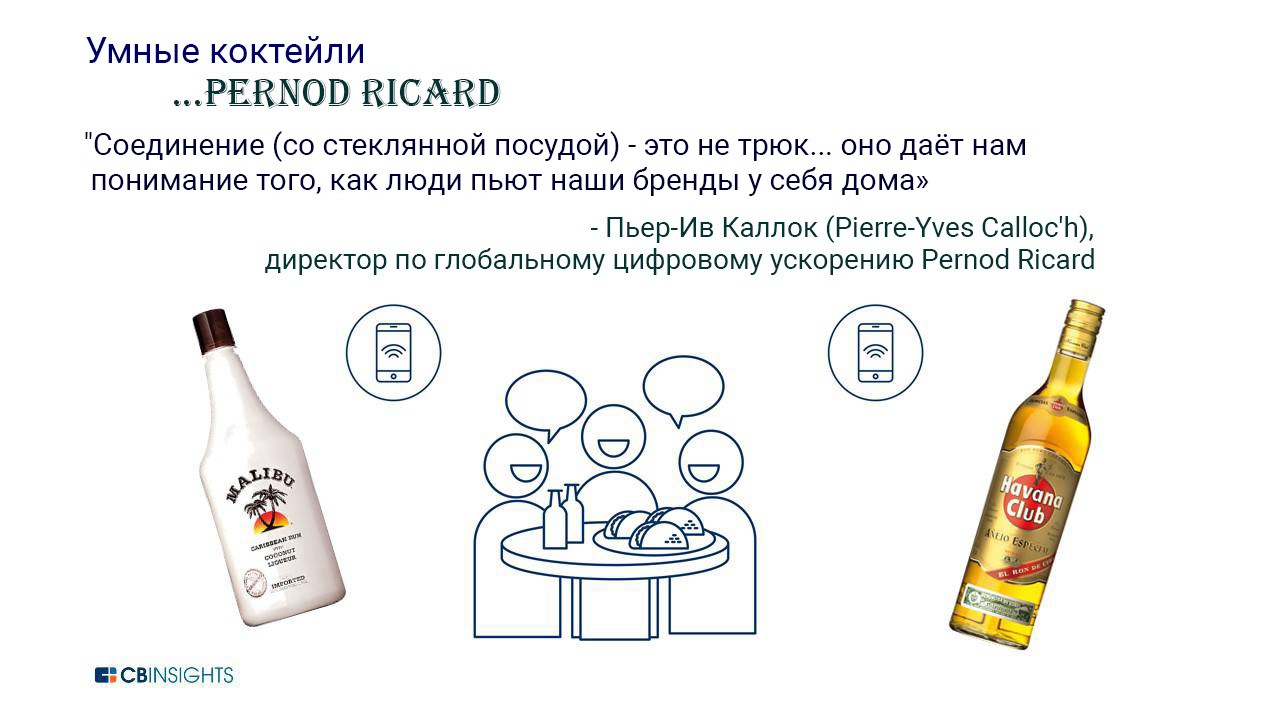

Этим летом компания по производству спиртных напитков Pernod Ricard (производящая водку Absolut и другие бренды) опробовала систему очков IoT, которая отслеживала бы поведение пользователей дома.

Amazon, Walmart, Procter&Gamble и другие крупные розничные/CPG-торговые компании также подали патенты на системы умного дома, которые автоматически заказывают пополнение продуктами пустой тары.

Amazon, Walmart, Procter&Gamble и другие крупные розничные/CPG-торговые компании также подали патенты на системы умного дома, которые автоматически заказывают пополнение продуктами пустой тары.

Как и персонализированные продукты, методы персонализированной дистрибуции собирают основные новые потоки данных для брендов – данные об автономном, домашнем поведении, которое, очевидно, трудно измерить. Используя IoT, компании могут отслеживать, как часто люди используют разные продукты, сколько они их используют и даже где в доме они используют эти продукты.

Персонализированное распространение также защищает от возможного в будущем меньшего количества посещений магазинов.

В случае автоматического пополнения счета покупателям не нужно посещать магазин или даже веб-сайт, чтобы получить продукты.

Еще неизвестно сколько людей примут продукты с поддержкой IoT в своих домах. Однако, как мы показали на примере Google, Facebook, Amazon и других, люди часто готовы согласиться на меньшую приватность в обмен на большее удобство.

Источник cbinsights.com