Многие слышали про конвертируемые займы, но не все понимают что это такое.

Конвертируемый заём — это форма отправки инвестиций, придуманная для того, чтобы быстро перевести деньги в компанию, когда не хочется возиться с выпуском акций, реструктуризацией компании, изменением устава (поверьте, в западных конторах это геморрой, многие не ведают что это сложная процедура и ее следует делать либо на старте, когда все «чисто», либо когда раунд достаточно большой ($500,000-$1,000,000+ с русскими VC, либо $1.5M+ с западными VC), чтобы были «свободные» деньги на эту процедуру.

Для справки: процедура выпуска акций в европейских и американских конторах обойдется в $3-20K в зависимости от степени «бардака» в структуре конторы и наглости ваших юристов.

Вы можете встретить такие синонимы конвертируемого займа:

- Convertible Loan Agreement (для краткости, CLA, прямо как модель Mercedes-Benz)

- Convertible Note Agreement

- Convertible Promissory Notes

Это все одно и то же.

Впредь будем употреблять сокращение CLA = Convertible Loan Agreement, при указании на конвертируемый заём.

Суть конвертации в акции и что такое подписка

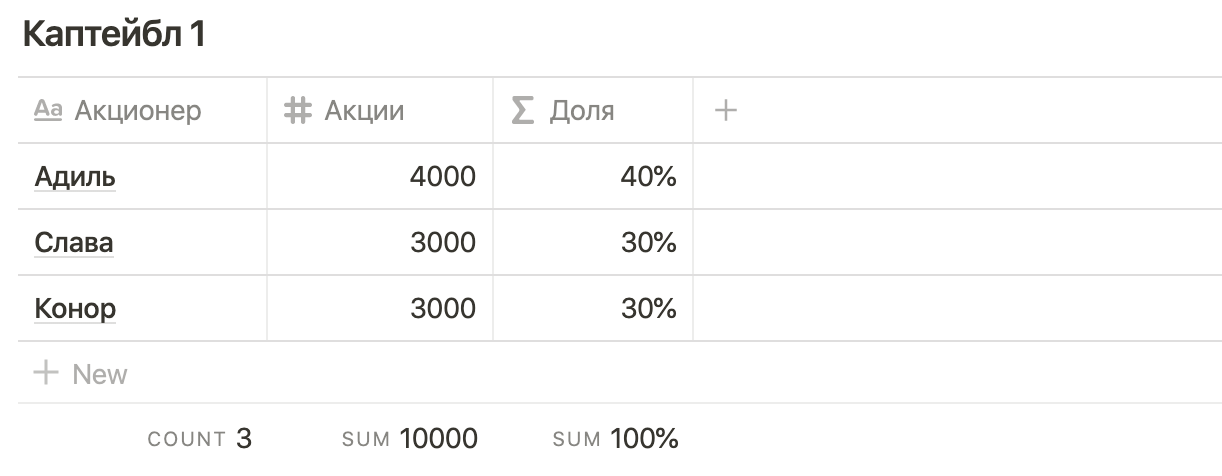

Предположим, вас 3 основателя, а проект называется «Стартап».

Приходит к вам инвестор Uklad.VC, который готов инвестировать $300K по оценке pre-money $1.2M. Он говорит вам: «господа, держите триста, мне сейчас не хочется ни самому тратить время, ни вас отвлекать от продукта и роста, так что ловите через CLA с Cap $1.2M».

Скачать шаблон CLA (конвертируемый заём)

И просто отправляет деньги по договору CLA. А компания подписывает договор и принимает деньги на свой банковский счет.

Так в чем соль про «тратить время»?

На примере российской ООО

Оформляется это как правило выкупом части уставного капитала основателей, но по мне лучше увеличивать уставный капитал, эмулируя эмиссию акций. Процедура проходит в нотариусе, куда фаундерам и инвесторам нужно явиться очно, с женами. Организовывается это дело 1-2 недели.

А можно просто одним днем подписать заём и получить деньги, а этот поход отложить на потом.

На примере европейской компании с английским правом

- Подписывается термшит

- Минимум месяц готовится SHA (акционерное соглашение, ShareHolder Agreement)

- Затем делается Subscription Agreement (Договор подписки)

Подписка. Именно по договору подписки SA происходит перевод денег в компанию, в счет оплаты своих акций. И вот вы готовили не 1 месяц все эти документы. При этом звоните в банк компании, чтобы познакомиться. и сказать что вы щас отправите деньги по подписке, нужно ли вам что-то предьявить в банк (конечно же, нужно, ведь еще AML, KYC – а это что…? ).

А можно просто сделать CLA, отправить деньги по нему и работать.

Примеры ситуаций использования CLA:

- ангельские инвестиции (малые чеки, каждая копейка важна, тратить на выпуск акций деньги точно не хочется)

- бридж-раунд (промежуточное финансирование уже в проинвестированную ранее компанию, когда еще рано возиться с акциями заново)

- синдикаты (раунд собирается долго, инвесторы потихоньку скидываются в растянутом промежутке времени, чтобы потом единоразово всем выпустить акции)

- как способ перевести первый транш. К примеру, инвестор принципиально согласен дать $1M, но возня с выпуском акций может продлиться пару месяцев, а деньги нужны сейчас, поэтому часть денег, например, $250К, можно отправить сразу через CLA, который затем зачтется как часть оплаты за акции (останется доплатить $750K в данном примере).

Ключевые пункты конвертируемых займов

На что обращать внимание, когда вы видите документ конвертируемого займа? Отвечаю: «как всегда – на экономику и контроль».

Экономика

Процентная ставка при возврате денег

Какая ставка (да-да, это все равно заём, в нем обязаны быть проценты), если деньги надо будет вернуть.

Процентная ставка при конвертации в акции

Это такая ставка, которую применяют вместо обычной, если заём превращается в акции. Бывает, что при возврате ставят, к примеру, ставку 7% годовых, но при конвертации в акции 0%. Я видел такие варианты в термшитах для растущих компаний. По умолчанию мало кто так заморачивается в наших краях, поэтому просто ставят единую ставку – сколько набежит в процентах на момент возврата или конвертации в акции, столько и вернут денег, либо такую сумму зачтут в счет оплаты новых акций.

Discount

Какой дисконт получит инвестор к оценке будущего раунда.

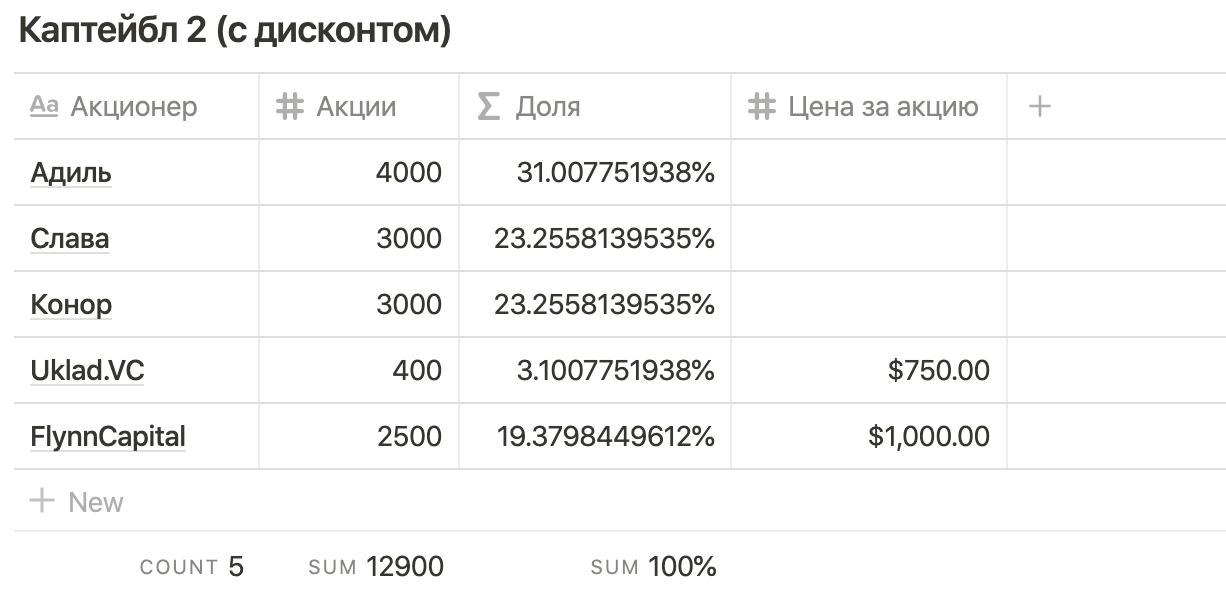

Пример: Uklad.VC вкладывает в Стартап $300,000 с дисконтом 25%.

Приходит затем крутой фонд Flynn Capital и инвестирует $2.5M по оценке $10M pre-money.

При этом, на Стартапе висит мой CLA на $300K – его как превратить в акции (конвертировать)? У меня дисконт 25%, значит я получу акции по оценке $10M x (1-0.25)=$7.5M.

Посчитаем, какая базовая цена за акцию:

До конвертации CLA и подписки нового инвестора, в компании 10,000 акций и она оценена в $10m pre-money (поэтому приставка пре- и существует, обозначая «ДО входа новых инвесторов»).

PPS (price per share) = $10,000,000/10,000=$1000 на акцию.

Значит Flynn Capital получит $2.5M/$1000=2500 новых акций.

Но для Uklad.VC действует дисконт 25%, значит для него dPPS (discounted PpS) = $1000 x (1-0.25)=$750.

А значит Uklad.VC получит $300,000/$750=400 акций:

Conversion Cap

Часто ставят т.н. «Cap», то есть предел оценки компании, при котором происходит конвертация. Придумано для ситуаций (сразу скажу, что весьма редких!), когда компания слишком круто выросла и ее оценка настолько высока, что risk-reward для давшего конвертируемый заём так себе, ибо дал ранее.

Например, пусть Uklad.VC инвестировал $300,000 под идею. А она через полгода выстрелила и стала делать доход в $250,000 в месяц. То есть было вообще ничто, а стало настолько круто, что уже дисконт в 25% из предыдущего пункта не выглядит круто, ибо состояние, в котором была компания в момент вхождения раннего инвестора – не тянула в $7.5M pre-money.

Для этого придуман Cap – оценка сверху компании, выше которой уже не по понятиям риск оправдывать. К примеру, выше я писал, что Cap=$1.2M.

Тогда оценка компании является минимум между дисконтированной (если есть дисконт и «кэпом» – ограничителем вверху):

Valuation = Min [ Discounted Valuation; Cap]

И вот случился раунд с Flynn Capital на $2.5M amount, $10M pre-money. Flynn Capital также получают свои 2500 акции, а вот Uklad.VC получает так:

valuation = Min [$7.5M; $1.2M] = $1.2M

dPPS=$1.2M/10000=$120 ⇒ $300,000/$120=2500 новых акций

Чувствуете, как за намного меньшие деньги в итоге Uklad.VC получает столько же акций, что и Flynn Capital за $2.5M? Для этого и нужен Cap («кэп»).

Maturity и Maturity Cap

Maturity – значит какой срок проходит после подписания этого договора, после которого происходит конвертация при Maturity cap. Этакая дата возврата займа. Аналогично, когда вы берете ипотеку на 10 лет, то Maturity ипотеки это и есть 10 лет.

Maturity cap – это заранее согласованная валюация компании при наступлении этой самой «матерости». Она, как правило, меньше, либо равна основному Conversion Cap.

Для чего это нужно? Вся идея в том, чтобы дать денег до сбора инвестиционного раунда, при этом на этот сбор дается дедлайн, после которого надо заём либо начать возвращать, либо превратить в акции компании. Но если раунда не случилось, не понятно к чему применять дисконт (бывает, CLA без кэпов). Тогда есть верховный Maturity Cap.

Однако, почему Maturity Cap может быть меньше, чем Conversion Cap? Да потому что, если цель не выполнена (раунд не собран), должен быть risk-reward для инвестора, ибо на практике поются песни в стиле:

- «у нас софт-коммитов от трех фондов на $900,000, так что дайте щас бридж»

- «сейчас мы с новым инвестором обсуждаем раунд на $3M, помогите с топливом дотянуть до этого, нужно 3 месяца»

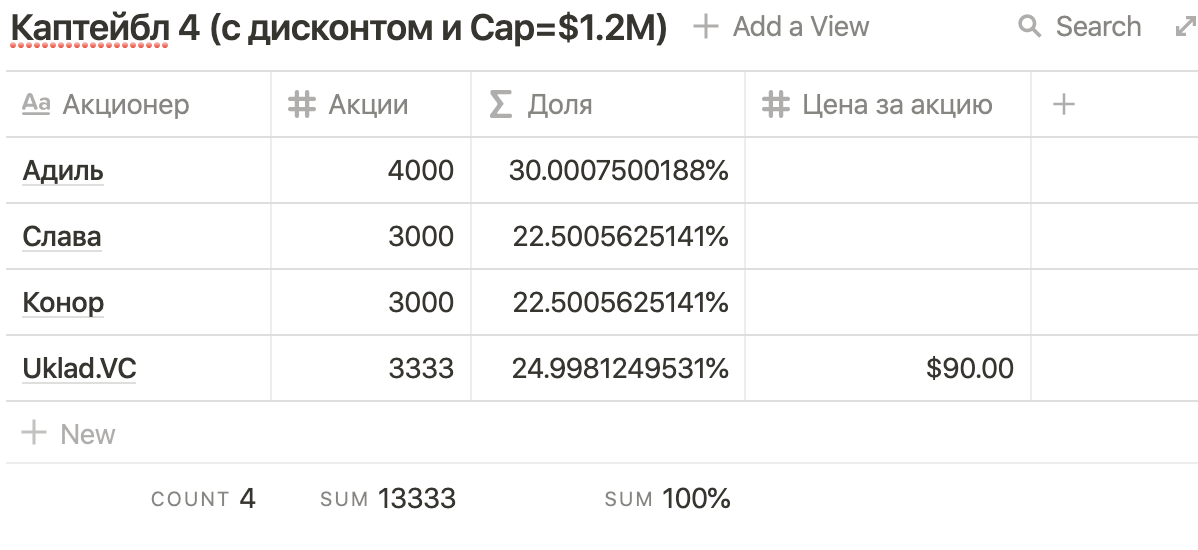

В примере с ребятами из Стартапа и Uklad.VC, последний дополнительно в договоре CLA указывает, что Cap=$1.2M, но Maturity Cap=$900K и срок Maturity = 1 год.

И вот проходит год, компания еле работает в ноль (раз раунд не собрали за год, значит не было взрывного роста, на который слетаются фонды). Наступает Maturity.

PPS=$900,000/10,000=$90.

Uklad.VC получает $300,000/$90=3333 (округление, друзья, при расчете выпуска акций ВСЕГДА идет по математическим правилам, в данном примере было 3333.3333, поэтому округление в меньшую сторону. И теперь Uklad.VC владеет почти 25% конторы. С такой долей уже есть мотивация помогать дальше.

Контроль

Защита миноритариев

Список базовых защит миноритариев. Как правило простые вето-права на выпуск новых акций и принятие новых конвертируемых займов от третьих лиц, либо других equity-инструментов (типа SAFE).

Подробнее о защите миноритариев можно почитать в другой моей статье.

Совет директоров

Сразу после подписания договора CLA – хочет ли инвестор посадить своего представителя, ради исполнения вето-прав? Обычно, если такой заём от $500K фонды делают это условием, чтобы контролировать свои акционерные права. Зачем это делается?

Дело в том, что процедура Equity Financing (оплата акций, получение сертификатов акционеров и изменение устава, дающего инвестору-как-акционеру вето права) еще не осуществлена, и нужно временно компенсировать отсутствие вето-прав (защита миноритариев), пока equity-раунд (он же equity financing) не случился.

Выводы

О нюансах

В CLA можно сделать Maturity, Maturity Cap.

А вот в SAFE таких понятий нет. Поэтому все больше инвесторов (да что уж таить, мы сами тоже) все меньше использует SAFE, все больше CLA, а то с SAFE ни механизма денег вернуть (если компания реально захочет и сможет вернуть), ни risk-reward нормального с Maturity.

Также, к слову, в сейфах (SAFE) нормально не пропишешь свои реальные инвесторские хотелки в виде Reserved matters, борда итд.

Ибо считается, что нельзя редактировать документ SAFE.

В общем

Не пугайтесь слова «заём».

Конвертируемый заём – нормальная практика.

Все пишут их по разному, но когда ты видишь десятки CLA в год – в сухом остатке там одно и то же. Не знаю, то ли юристы хотят нотку уникальности добавить, то ли реально у фондов разные заморочки, правда это самое интересное.

Учтите, что рассчеты к примерах могут значительно усложниться, когда приходит крутой инвестор и пишет фразы из серии «the company must allocate additional ESOP and convert outstanding convertible notes which shall be included in the pre-money valuation». Не уверен, что вам это будет интересно.

Чем проще сделка, тем лучше. Чем проще CLA – тем лучше.

К сожалению, часто приходится делать усложнения, например, KPI ставить штрафные на понижение валюации в случае недостижения каких-то метрик (по выручке, по DAU, итд). В реальности сами фонды мало хотят задрачивать на эти KPI, но приходится, ибо фаундеры хотят для себя условия получше (повыше оценка). Инвесторы могут пойти на встречу.

Если CLA – в английском праве, то норм.

Если в русском – я хз, подключайте юриста, у нас в наших широтах есть тема, что гендир несет фидуциарные обязательства и если он накосячил, найдется способ с него стрясти этот конвертируемый заём. Учтите это, если в РФ на ООО CLA подписываете, изучите своего инвестора получше.

Источник: uklad.vc